开yun体育网本次往来系上市公司收购控股子公司的少数股权-开云「中国内陆」官方网站 更高效、更智能、更环保

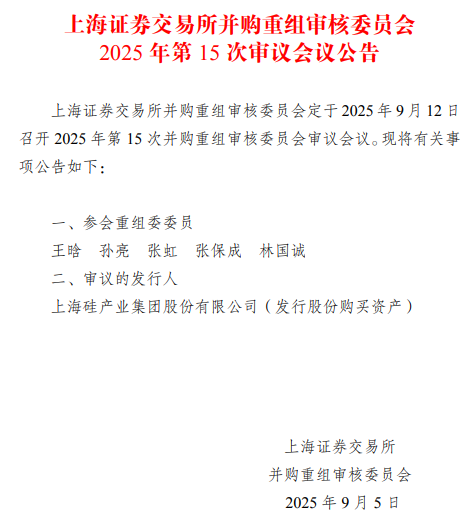

沪硅产业(688126)早在本年2月份即建议的大并购终迎败坏性进展!据上交所官网9月5日公告,上交所并购重组审核委员会定于9月12日召开2025年第15次并购重组审核委员会审议会议,审核沪硅产业这次刊行股份购买金钱苦求。

9月5日晚间,沪硅产业清楚刊行股份及支付现款购买金钱并召募配套资金暨筹议往来陈述书(草案)(上会稿)(以下简称上会稿),上会稿指出,本次往来系上市公司收购控股子公司的少数股权,地点公司在本次往来前还是由上市公司限度,且本次往来未遴荐收益现值法等基于夙昔收益预期的尺度进行评估或估值,往来各方基于阛阓化交易说念判而未成立事迹抵偿安排,地点金钱短期内仍处耗损情景,提请投资者谛视商誉减值等有关风险。

两地点公司前年仍耗损

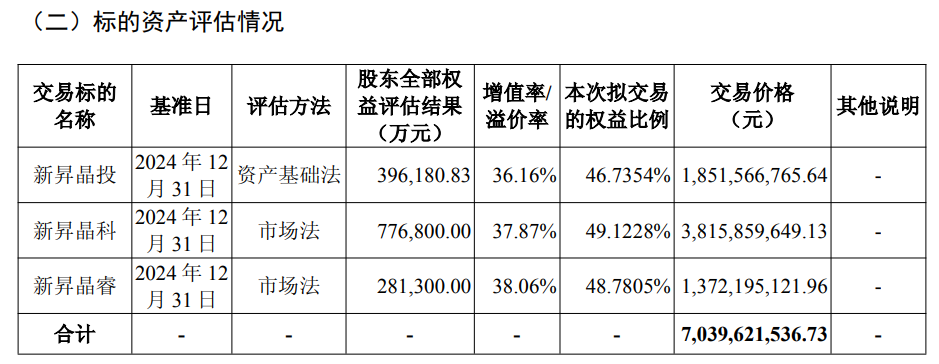

上会稿浮现,沪硅产业拟以“股份+现款”悉数70.40亿元收购三家控股子公司——新昇晶投、新昇晶科、新昇晶睿的少数股权。

其中,上市公司拟向海富半导体基金刊行股份及支付现款购买其握有的新昇晶投43.9863%股权,拟向晶融投资支付现款购买其握有的新昇晶投2.7491%股权,拟向产业基金二期刊行股份购买其握有的新昇晶科43.8596%股权,拟朝上海闪芯刊行股份及支付现款购买其握有的新昇晶科5.2632%股权,拟向中建材新材料基金刊行股份购买其握有的新昇晶睿24.8780%股权,拟朝上海海外投资刊行股份购买其握有的新昇晶睿14.6341%股权,拟向混改基金刊行股份购买其握有的新昇晶睿9.2683%股权,并向不逾越35名(含35名)特定投资者刊行股份召募不逾越21.05亿元配套资金。往来完成后,三家地点公司将由并表变为全资子公司。往来对方包括海富半导体基金、晶融投资、产业基金二期、上海闪芯、中建材新材料基金、上国投资管和混改基金等7名股东。

上会稿浮现,三家地点公司均出身于2022年,是沪硅产业“300mm硅片二期相貌”的践诺主体。其中,新昇晶投为纯握股平台,除径直握有新昇晶科50.8772%的股权及通过新昇晶科盘曲握有新昇晶睿51.2195%股权外,无其他内容性业务;新昇晶科认真300mm硅片切磨抛及外延;新昇晶睿认真300mm晶棒拉晶。后两家公司2024年均为耗损情景。

估值与作价方面,上会稿浮现,这次往来评估基准日2024年12月31日,中联金钱遴荐“金钱基础法”对新昇晶投估值39.62亿元,升值率36.16%;遴荐“阛阓法”对新昇晶科、新昇晶睿永别估值77.68亿元、28.13亿元,升值率37.87%、38.06%。以此测算,沪硅产业收购三家地点剩余股权对应作价70.40亿元。

地点金钱评估情况

至于本次往来对上市公司的影响,公告称,沪硅产业是国内范围最大、工夫伊始进、海外化程度最高的半导体硅片企业之一,当今上市公司的居品尺寸涵盖300mm、200mm及以下,居品类别涵盖半导体抛光片、外延片、SOI硅片,并在压电薄膜材料、光掩模材料等其他半导体材料鸿沟伸开布局,同期兼顾产业链高卑鄙的国产化,已毕了卑鄙存储、逻辑、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等应用鸿沟的全隐秘和国内客户需求的全隐秘。地点公司均为沪硅产业300mm硅片二期相貌的践诺主体,本次往来完成后,上市公司将通过径直握有和经由全资子公司上海新昇逐级握有的方式,悉数握有地点公司100%的股权。本次收购地点公司少数股权,为上市公司计谋发展的延长,成心于进一步对其进行责罚整合、优化资源确立、说明协同效应、普及规划责罚效果。

本次往来两大方针

上会稿先容,沪硅产业本次往来有两大方针:

一是本次往来是上市公司计谋发展的延长,成心于安详上市公司在半导体硅片行业的最初地位,适当上市公司发展计谋。

上市公司深耕国产半导体硅片产业,并通过研发参加不断进行工夫及居品立异,确立公司在国内半导体硅片产业的头部地位。为加速300mm半导体硅片的国产替代进程,实时骄傲国内高端中枢客户群快速增长的需求,上市公司还是按照面前行业阵势快速推行产能。通过践诺本次往来,上市公司不错已毕对地点公司的全资控股,便于后续握续参加资源并开展深度整合,从而助力上市公司进一步优化居品组合,扩大阛阓份额,久了公司在国内半导体硅片鸿沟的最初地位,推动公司已毕可握续发展的同期提高上市公司质料,与上市公司的永远发展计谋贪图高度契合。

二是本次往来成心于进一步普及对地点公司的责罚整合、说明协同效应、普及规划责罚效果。

在宇宙化浓烈竞争的大配景下,通过镌汰成本、普及效果以增强竞争力是半导体企业追求永远悠闲和握续发展的要津之一。

本次往来前,天然上市公司已对地点公司逐级控股,但地点公司还存在其他外部股东握股。由于股东组成多元化以及多层架组成立,地点公司在要紧事项方案、资源调配以及责罚效果等方面受到一定程度的制约,且协同责罚的广度和深度也存在一定局限性。本次往来完成后,地点公司将成为上市公司的全资子公司,上市公司将进一步强化对其的掌控力,更高效地践诺长入责罚和计谋部署,普及合座规划责罚效果,通过多维度的责罚赋能与资源联动,最大化说明上市公司与地点公司的协同效应,从而灵验整结伙源、增强上市公司300mm半导体硅片业务的工夫迭代才和洽范围效益,全面安详上市公司在半导体材料鸿沟的中枢竞争力。

地点公司存短期内无法盈利等风险

在上会稿“与本次往来有关的风险”一栏,沪硅产业用了5000多字的篇幅,较为详备地形色了公司可能面对的风险。

▲地点公司短期内无法盈利的风险

本次往来的地点公司均成立于2022年,成随即间较短,其所在的半导体硅片行业为资金密集型产业,面对较高的固定金钱建筑投资和折旧压力。地点公司的成本开营救续处于高位,产能尚未裕如灵验开释,且其营业收入增长、盈利才调改善受到阛阓需求、成本限度等诸多方面的影响。若阛阓需求未能如预期增长、居品未能灵验骄傲客户需求、产能开释进程松懈或居品工夫升级未能达到预期,地点公司可能无法按谋略已毕收入增长与盈利才调的改善,存在短期内无法盈利的风险。基于2025年上半年的履行情况及责罚层严慎预测,瞻望2025年全年地点公司各样的居品销售价钱仍将较2024年有所着落,访佛合座固定金钱参加较高带来的高单元成本影响,瞻望地点公司2025年毛利率仍将为负且较2024年略有下滑。瞻望地点公司在2025年将不绝呈现耗损情景,并对上市公司的净利润和净金钱产生影响。

▲规划事迹下滑的风险

地点公司所在的半导体硅片行业面对来自国表里厂商的强烈竞争,其中境外龙头厂商凭借前期高额的斥地参加,固定成本已相对较低,分娩工艺熟悉且良率悠闲,还是已毕了范围效应。国内其他追逐者厂商也在积极扩产,若阛阓增长不足预期,或行业合座产能推广过快,导致竞争进一步加重,可能对地点公司规划事迹酿成不利影响。此外,地点公司在规划经由中还将受到宏不雅经济环境、行业周期波动、工夫更新等要素的影响,若未能握续鼓舞工夫立异、快速反应阛阓需求并实时退换居品结构,可能导致其在竞争中处于不利位置,从而对夙昔盈利才和洽阛阓份额产生负面影响。

▲毛利率波动的风险

陈述期内,地点公司新昇晶投的抽象毛利率永别为-8.58%、-1.15%。跟着地点公司产线渐渐完成建筑,产能欺诈率渐渐爬坡,抽象毛利率有所普及,但由于固定金钱总体参加较高,导致其在产能爬坡阶段无法充分体现范围效应,当今抽象毛利率合座仍然为负。夙昔,淌若半导体行业合座情况发生不利变化、客户需求未达预期从而影响到地点公司硅片居品的销量及价钱,地点公司在夙昔一定时期内可能面对毛利率波动的风险。

▲商誉减值风险

放荡2024年末,上市公司商誉账面价值为78,908.09万元,为因收购上海新昇、Okmetic和新傲科技产生的商誉。受宏不雅经济波动及半导体硅片行业疲软影响,上市公司200mm半导体硅片出现暂时性的事迹说明不足预期,上市公司把柄《企业管帐准则第8号——金钱减值》的有关轨则对商誉进行了减值测试,并对Okmetic和新傲科技的商誉相应计提减值准备19,691.16万元和10,182.14万元。淌若后续宏不雅经济环境握续恶化或半导体硅片行业合座复苏不足预期,则上市公司将存在商誉进一步减值的风险,从而对上市公司夙昔规划业务产生不利影响。

半年度耗损3.67亿元略有收窄

公开贵府浮现,沪硅产业主营业务是半导体硅片的制造及销售,公司的主要居品是300mm抛光片及外延片、200mm及以下抛光片及外延片、300mm及200mmSOI硅片、压电薄膜衬底材料。

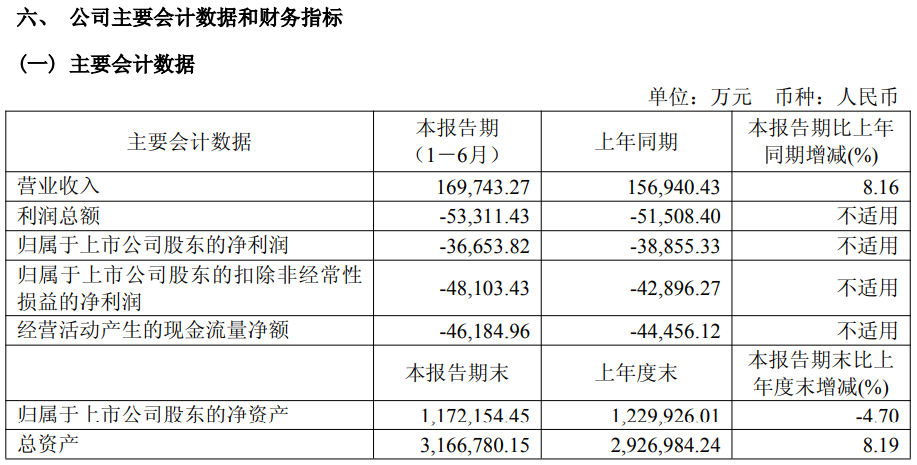

最新事迹方面,8月28日,沪硅产业公布2025年半年报,公司营业收入为17亿元,同比上涨8.16%;归母净利润自前年同期耗损3.89亿元变为耗损3.67亿元,耗损额有所减少;扣非归母净利润自前年同期耗损4.29亿元变为耗损4.81亿元,耗损额进一步扩大。

沪硅产业半年报主要管帐数据

沪硅产业在半年报中暗示,陈述期内,公司营业收入较上年同期增幅为8.16%,其中半导体硅片销售收入增幅为10.04%,主要收货于公司300mm半导体硅片和200mm半导体硅片的销量均较上年同期增幅逾越10%,其中200mm半导体硅片的平均售价由于居品结构变化也有小幅回升开yun体育网,但公司受托加工干事收入受200mm SOI硅片的需求着落的影响,收入有所着落。另外,受公司固定成本开销随产能推广握续加多,公司的毛利水平较上年同期有所着落且计提的存货跌价损失有所上涨,因此,公司的利润有关的部分方针较上年同期有所着落。